打开微信扫一扫

打开微信扫一扫当前位置:新闻中心

“牙科数字化的分水岭就是CBCT设备的出现和使用。”一位多年研究口腔正畸系统的资深人士告诉动脉网记者,口腔影像目前正全面向数字化发展,两大关键设备除了口扫之外,就是CBCT。

口腔CT设备是一种专门针对口腔颌面部特点设计的X线成像系统,医生借助CT发现和治愈了多种口腔疾病,完成了以前不可能完成的手术。可以说,口腔CT设备是牙科的革命性工具。

在传统的螺旋式CT基础上,锥形束CT(CBCT)在扫描和数据获取方式上进行了升级。其原理是X线发生器以较低的射线量(通常球管电流在10毫安左右)围绕投照体做环形DR(数字式投照)。

然后围绕投照体多次(180次-360次,依产品不同而异)数字投照,交集中所获得的数据在计算机中重组后进而获得三维图像。

在1995年动态平板探测器出现约两年,世界上第一款CBCT诞生。自此,螺旋CT与CBCT分开发展。CBCT获取数据的投照原理和传统扇形扫描CT是不同的,不过后期计算机重组的算法原理有类似之处。

随着CBCT技术及相关重建算法的进一步精准化,相对于传统扇形扫描CT优势将逐步拉大。

CBCT设备的出现改变了世界牙科放射学全景,使得数字化口腔成为可能。那么,口腔CBCT市场情况如何,有哪些主流玩家,市场格局如何?动脉网做了详细的梳理。

1、发展历程:90年代第一台牙科CBCT NewTom 9000问世

最开始牙科医生只能利用干燥头骨的头颅骨对硬组织进行研究,软硬组织的研究是分离的。

1895年伦琴发现X射线,该技术很快应用于医学领域中,具体到牙科,就是发明了牙片X光机、全景片机。

1931年Broadbent和Hofrath提出了一种新的X线头影测量技术,发明了头颅定位仪,让每张X线片的头颅位置完全一致,并且每张影像的大小标准化。

这一技术能够让治疗前后研究对象具有可比性,在阐明牙颌畸形的解剖基础、诊断分析错牙合类型、预测颅面的生长发育上,发挥出重要的作用,也为后期临床诊疗标准和治疗计划制定,提供了科学依据。

20世纪70年代,头影测量开始由二维平面的测量向三维空间及立体摄影相结合的系统方向发展。上世纪90年代,第一台口腔专用CBCT机NewTom 9000问世,精确清晰面部三维影像,使医生能获得患者直观的面部体表三维图像。

1996年该设备进入欧洲市场,2001年进入美国市场。2013年,在意大利Festival della Scienza节,Attilio Tacconi、Piero Mozzo、Daniele Godi和Giordano Ronca获得锥形CT发明奖,奖励改变世界牙科放射学全景革命性技术的发明人。

球管旋转阳极优于固定阳极,价格差异明显。球管焦点目前主流CBCT在0.3mm-0.7mm之间,越小清晰度越高,旋转度数也影响清晰度。

单纯从使用单位需求来看,小型诊所可以考虑数字化曲面体层X片机。种植或口腔内科为主的,中小视野CBCT够用。如需要正畸正颌,则选较大视野CBCT,公立医院中专业综合口腔医院以及大型三甲类综合医院装机多为大视野CBCT。

最后需要注意的是,CBCT是贵重的精密仪器,良好的售后服务可以保证机器的正常使用,有无注册证也必须要考量。

关于CBCT,硬件已经比较成熟了。一位资深牙科人士接受采访时表示:“硬件主要在扫描一圈的速度、分辨率、清晰度以及低剂量上,还有改进的空间。硬组织已经没什么问题了,比较难的方面是软组织上,如何看清楚软组织来配合医生诊断。另外例如配套的导板软件、矫正软件,都在不断迭代,还有很多可以开发和改进的地方。”

至于说配套的软件,三维后处理软件已经成熟,功能完全满足临床的需要,核心图像重建算法软件虽然目前的主流技术,基本上能满足临床的要求,但在降低辐射剂量、金属伪影去除、超快速扫描、扩大有效视野方面还有待进一步提升。

一位口腔数字化软件专家也向记者透露:“开放型系统技术上非常容易实现,就是使用通用的数据格式就行,即Dicom和STL。开放是趋势,现在封闭是这些厂家竞争压力还不够大,能通过耗材来赚钱。”

不过一般的附售胶片、显影液等耗材,价格低,且是通用产品,加上现在逐渐实现数字化,所以很难依靠卖耗材来盈利。

此前的封闭式系统是市场竞争不激烈,厂家为了获取更高的收益,除了卖设备收入之外,还按扫描次数加收费用,甚至在后续与3D打印连接时通过独家供应材料另外赚钱。

他表示,封闭和开放是相对的,一项技术或者产品的发展过程中,一定会经历封闭和开放反复循环的过程,封闭有利于专注和深度,开放有利于应用开放和普及。

这取决于厂商所选择的商业模式,如果直接卖设备,可以采用开放性系统一次性收费,如果卖服务甚至做共享经济,可以采用封闭性系统按扫描次数收费。

开放型系统,在硬件上需要建立接口标准,软件上需要建立数据标准,某种程度上,云和大数据技术更利于建立开放型系统。

封闭的系统理论上可以提供更加稳定的产品质量。但是从目前市场的发展来看,封闭系统的优势正在逐渐丧失。开放系统的优越性表现为价格更低、兼容性更好、升级选择性更多。

随着行业的发展,行业规模的扩大,供应商的增加,将来可预期的前景是会像家电、通讯等行业出现全球通用的行业标准,从而降低研发、降低各环节不必要的重复和浪费,提高新技术面世的速度,降低新产品的生产成本,同时也避免了因设备不兼容而引起的浪费。

4、市场接受度:培训和数据处理需要同步跟上

全景机、CT和CBCT同时在市场上存在,产品接受度到底如何?国泰君安证券研究部的一份研究显示,目前CBCT占比还不多,公立、私立所有加在一起5%不到。目前,稍微好一点的公立医院都必定用CBCT,而且是集中采购,很少用螺旋式CT。

未来无论是教学、诊疗、临床,都不大可能用螺旋式CT,因为螺旋式CT是大CT,需要专业人员操作,而且对口腔里主要成分软组织的分辨率很低,配套的牙科诊断软件还需要提升。CBCT在口腔市场具有较强优势,为何现在渗透率还不高?

首先,并不是所有的民营诊所都会去采购CBCT,小型的牙科诊所会考虑到前期的投入成本,如果1-3年内收不回成本的话,购买意愿度很低。已经采购全景机的牙医,淘汰掉全景机,换成口腔CBCT意愿不大。

以前由于全景机、CT机的价格高昂,中小型诊所难以配备,口腔市场又是民营中小型诊所为主,因此口腔CT的量一直上不去。但现在国产产品,已经将价格压制一半甚至是三分之一。

全景机可以拍二维影像,看不清晰。大部分牙医看全景机都不专业,即使是最专业的影像学泰斗,也无法通过全景机看到所有病变。

但CBCT三维片能实现精准诊疗,具有较强优势,所以口腔CBCT未来是个发展趋势,未来渗透率还会提升。

价格上,大视野CBCT在150万-350万之间,中视野价格在60万-150万之间,小视野价格在40万-60万之间。

一位口腔诊所经营者向记者透露:“CBCT是配套种植业务的,只要开展种植就必须配CBCT,开展新业务会增加诊所和医院的赢利点,大家肯定是接受的。只不过还要看品牌、质量、性价比和售后。另外,配套软件也是市场所需要的,现在做得不是很完善,或者做得好的非常贵。软件系统最终是要开放,肯定会出现一个强大的平台。”

另外,数字化设备与技术是诊所和医院的营销噱头和技术水平的展示和证明,大家在这方面投入愿意强。

博恩登特一位负责人表示:“CBCT的更新周期取决于关键部件X射线探测器的技术突破,平均在5年左右,配套软件则快一些,一般2年左右会有更新。成本是阻碍小的诊所采购数字化设备和软件的主要原因之一。”

这位负责人告诉记者,目前医生、诊所、医院对CBCT以及配套软件已经普遍而且完全能够接受,CBCT提供的三维视角以及组织密度分析功能,让医生更方便且更有信心的获得诊断结果。推广需要解决的难题一是购买资金,二是软件操作及影像诊疗技术的培训。

成本的下降肯定会大大促进小型诊所对于数字化设备和软件的需求。同时数字化设备和软件的技术推广也是其重要的影响因素,容易拿到和容易使用同样重要。

一位医疗器械商向记者表达了对于CBCT产业的看法:“CBCT设备从上市到现在不过十余年的时间,目前看到的更新换代更多的是因为视野不足而引起更新换代,将来可能会出现某些品牌在设计的时候,对于可升级性的考虑欠缺而引起的产品更新,其周期可能会和CBCT大厂对于新技术推广的力度,以及监管部门对于某些尚未发现的问题监管力度有关系。”

记者从多位采访者口中获悉,普遍反映的问题是目前缺少好的培训和售后,以及数字化带来的数据如何处理, 发送到哪里去,以及谁能提供数字化的配套服务。

5、市场空间:民营口腔诊所或成最大市场增量

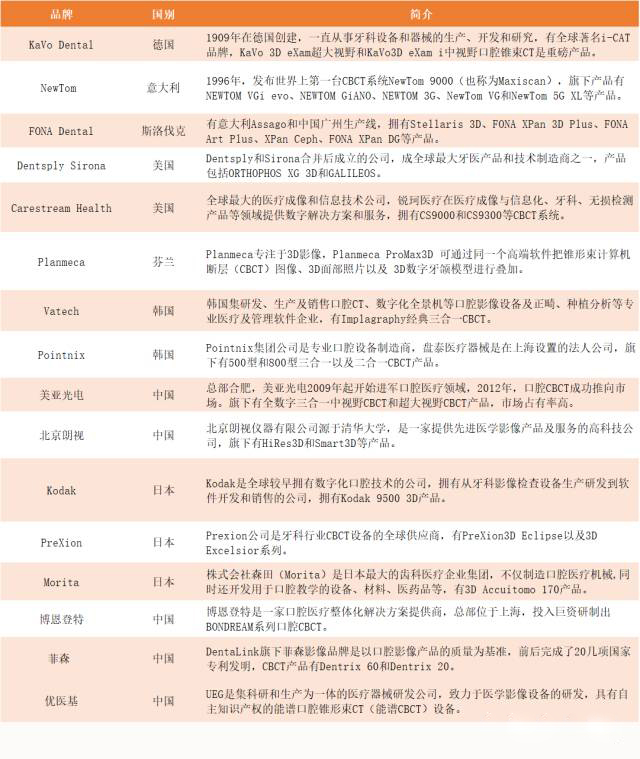

国泰君安证券研究部研究显示,2016年整个行业CBCT估计销量2000台左右。 一位不愿具名的投资人向记者透露,国内市场各规格口腔CT市场装机量超过23000台,CBCT全市场有4000台左右。除了Sirona、KaVo、Morita、Planmeca、Newtom等外资品牌外,美亚光电、朗视、深圳菲森、博恩登特都是具有自主知识产权的CT厂家。

目前国内只有美亚光电和北京朗视2家拿到注册证在销售。这两家企业的技术多是从光电、图像处理类产品技术延伸而来,美亚光电靠推出的融资租赁和投放模式,迅速占领了市场。国内品牌在价格上非常具有优势,对于一些小诊所和医院来说,吸引力极大。

市面上CBCT企业梳理

美亚光电2009年起开始进军口腔医疗领域,2012年,口腔CBCT成功推向市场,美亚光电由此成为国内首家具有医疗CBCT研制与生产能力的企业,填补了该领域的国内空白。

除了全数字三合一中视野CBCT,美亚光电于2014年9月在上海CDS国际口腔展期间发布了超大视野CBCT产品,该产品采用最新技术的超大平板探测器,一次扫描呈现全头颅3D影像,有效视野达23x19cm,已取得CFDA的注册认证。

美亚光电2016年CBCT机销量600台,同比大幅增长近3倍,可以看出市场的确是在蓬勃发展。根据其2017年上半年年报,口腔X射线CT类诊断机占整个营收比例为23.82%,毛利率达到56.97%。这类产品的毛利还算较高,基本维持在50%-60%之间。

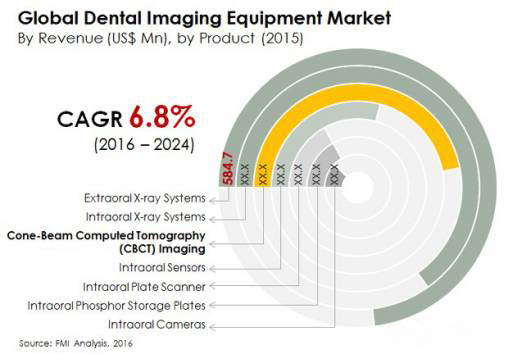

国外市场又是如何?根据FMI Analysis数据显示,2015年全球牙科成像设备市场规模估计为2.08亿美元,其中18%为CBCT,平板检测器占到牙科CBCT市场的88.3%。

在2015年,口腔内x射线系统类型占全球市场的大部分市场份额,其次是口外x射线系统和锥束计算机断层扫描。在2016-2024年期间,估计年均复合增长率为7.5%,CBCT将成为全球牙科成像设备市场第三大产品类别。

中信建投一份研报数据显示。台湾2350万人口,有6000多家民营诊所,我国7.9 亿城镇人口则需20.5万家,即还至少还需要12万家民营诊所,渗透率按30%计算,需要3.6万台口腔CT机,市场增量空间大,未来也是个百亿级市场。

相对于其他科室而言,口腔科是最容易民营化、实现异地复制的行业。目前我国约有8万家私立口腔医疗诊所,是CBCT主要的增长点。

虽然CBCT企业竞争壁垒比较强,短期内市场格局大幅度变动,期望不大,但是口腔数字化和系统开放性趋势基本不可逆,器械厂商也需要从“设备制造商”到“设备解决方案提供商”方向转变。

另外,看好全景机和口腔CT的国产替代。在我国老龄化和消费升级的大背景下,以及种植、正畸普及率较低的现状,CBCT市场将会保持快速增长。

打开微信扫一扫

打开微信扫一扫 | 粤ICP备2021067230号

| 粤ICP备2021067230号